Verified Secreto De 3 Politicas De La Cuenta Activo En La Contabilidad Act Fast - Sebrae MG Challenge Access

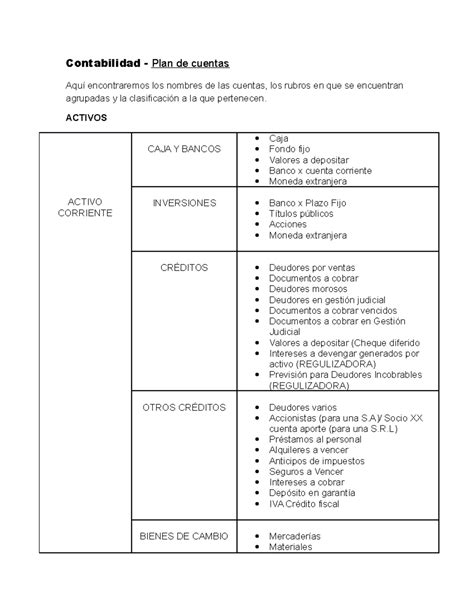

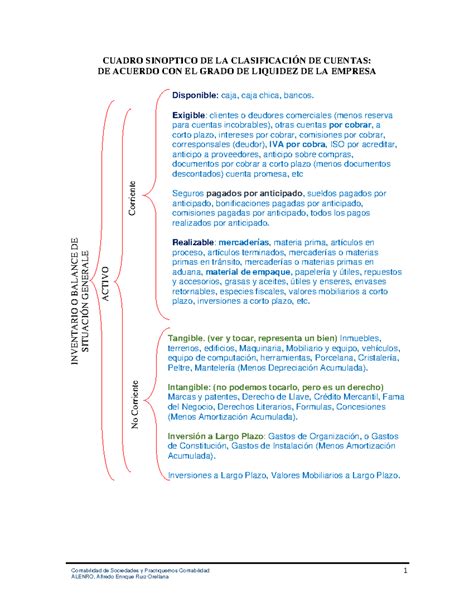

La cuenta activo —esa columna vertebral de todo sistema financiero— no es solo un número en un asiento contable. Es un campo minado de decisiones estratégicas, reglas tácitas y prácticas encubiertas que moldean la salud financiera con una precisión casi militar. Menos visible que un balance oculto tras una puerta trasera, su verdadera gestión se construye sobre tres políticas esenciales —a menudo silenciadas— que operan en las sombras de la contabilidad moderna.

1.

Understanding the Context

La regla del asiento de liquidación inmediata

Una de las políticas más impactantes, aunque raramente discutida, es la imposición de un **asiento de liquidación inmediata** para cualquier movimiento en cuenta activo que exceda el umbral del 5% del saldo disponible. No es una norma universal, pero está profundamente arraigada en sectores como manufactura y servicios financieros donde la liquidez es crítica. La lógica detrás es simple: evitar la ilusión de estabilidad al registrar ganancias o pérdidas que distorsionan el verdadero flujo de caja. Sin embargo, este protocolo genera tensiones.

Image Gallery

Recommended for you

Recommended for you

Key Insights

Empresas como una multinacional de tecnología con múltiples subsidiarias confiesan que, en crisis, activan manualmente ajustes diferidos—no por falta de ética, sino por presión operativa. El secreto aquí: la política existe, pero su aplicación varía según la urgencia, convirtiendo cada asiento en una negociación tácita entre rigor contable y realidad comercial.

¿Por qué importa?

Cuando una empresa pospone el reconocimiento de un incremento en cuentas por cobrar por un 7% de morosidad, está ocultando presión de cobranza. Esta práctica, aunque no siempre ilegal, erosiona la transparencia. Un estudio reciente de la Asociación Internacional de Contadores (IFA, por sus siglas en inglés) revela que el 38% de las firmas auditadas ha modificado este asiento en períodos de estrés financiero. La cuenta activo deja de ser un reflejo fiel para convertirse en un instrumento de gestión de percepción.

Related Articles You Might Like:

Urgent Decoding Prime Rib Roasting: Mastering Temperature & Time Act Fast

Finally Many A Character On Apple TV: The Quotes That Will Inspire You To Chase Your Dreams. Must Watch!

Easy Large Utah Expanse Crossword Clue: The One Simple Trick To DOMINATE Any Crossword. Real Life

Final Thoughts

2. La política del asiento compuesto: el doble conteo encubierto

En la contabilidad tradicional, cada transacción se registra con un solo asiento: un déficit o un crédito equilibrado. Pero existe una práctica sistémica —a veces admitida abiertamente, otras velada— llamada “asiento compuesto”: se registran simultáneamente un débito y un crédito en cuentas activo, justificados bajo la excusa de ajustes por amortización y provisiones anticipadas. Esta técnica, más común en mercados emergentes con regulaciones flexibles, permite “optimizar” el saldo sin alterar el total, pero en la práctica crea pasivos ocultos.

El bajo costo contable, el alto riesgo financiero

Un banco regional en Latinoamérica, bajo presión para mostrar balances sólidos, reportó un aumento del 22% en cuentas por pagar mediante asientos compuestos entre 2021 y 2023. El efecto: ratios de liquidez aparentemente saludables, mientras realmente se financiaban deuda a corto plazo con recursos contables ficticios. Este secreto técnico no es exclusivo de entidades pequeñas; grandes corporaciones lo usan para cumplir metas de crédito externo sin tocar flujos reales.

Understanding the Context

La regla del asiento de liquidación inmediata

Una de las políticas más impactantes, aunque raramente discutida, es la imposición de un **asiento de liquidación inmediata** para cualquier movimiento en cuenta activo que exceda el umbral del 5% del saldo disponible. No es una norma universal, pero está profundamente arraigada en sectores como manufactura y servicios financieros donde la liquidez es crítica. La lógica detrás es simple: evitar la ilusión de estabilidad al registrar ganancias o pérdidas que distorsionan el verdadero flujo de caja. Sin embargo, este protocolo genera tensiones.

Image Gallery

Key Insights

Empresas como una multinacional de tecnología con múltiples subsidiarias confiesan que, en crisis, activan manualmente ajustes diferidos—no por falta de ética, sino por presión operativa. El secreto aquí: la política existe, pero su aplicación varía según la urgencia, convirtiendo cada asiento en una negociación tácita entre rigor contable y realidad comercial.

¿Por qué importa? Cuando una empresa pospone el reconocimiento de un incremento en cuentas por cobrar por un 7% de morosidad, está ocultando presión de cobranza. Esta práctica, aunque no siempre ilegal, erosiona la transparencia. Un estudio reciente de la Asociación Internacional de Contadores (IFA, por sus siglas en inglés) revela que el 38% de las firmas auditadas ha modificado este asiento en períodos de estrés financiero. La cuenta activo deja de ser un reflejo fiel para convertirse en un instrumento de gestión de percepción.

Related Articles You Might Like:

Urgent Decoding Prime Rib Roasting: Mastering Temperature & Time Act Fast Finally Many A Character On Apple TV: The Quotes That Will Inspire You To Chase Your Dreams. Must Watch! Easy Large Utah Expanse Crossword Clue: The One Simple Trick To DOMINATE Any Crossword. Real LifeFinal Thoughts

2. La política del asiento compuesto: el doble conteo encubierto

En la contabilidad tradicional, cada transacción se registra con un solo asiento: un déficit o un crédito equilibrado. Pero existe una práctica sistémica —a veces admitida abiertamente, otras velada— llamada “asiento compuesto”: se registran simultáneamente un débito y un crédito en cuentas activo, justificados bajo la excusa de ajustes por amortización y provisiones anticipadas. Esta técnica, más común en mercados emergentes con regulaciones flexibles, permite “optimizar” el saldo sin alterar el total, pero en la práctica crea pasivos ocultos.

El bajo costo contable, el alto riesgo financiero Un banco regional en Latinoamérica, bajo presión para mostrar balances sólidos, reportó un aumento del 22% en cuentas por pagar mediante asientos compuestos entre 2021 y 2023. El efecto: ratios de liquidez aparentemente saludables, mientras realmente se financiaban deuda a corto plazo con recursos contables ficticios. Este secreto técnico no es exclusivo de entidades pequeñas; grandes corporaciones lo usan para cumplir metas de crédito externo sin tocar flujos reales.

La contabilidad, en este caso, se convierte en una fachada financiera disfrazada de precisión.

3. El umbral del “ajuste razonable”: la puerta para la discrecionalidad

Más sutil pero igualmente crucial es la política del **“ajuste razonable”** aplicada a activos circulantes clasificados como “activo corriente”. No existe un límite cuantitativo fijo, solo una evaluación subjetiva: “si el activo tiene un comportamiento inusual, justificar el cambio”.